![]()

Se constituer une épargne à son rythme avec les versements programmés !

Préparer l’avenir, réaliser de nouveaux projets, s’assurer un niveau de vie suffisant au moment de la retraite sont autant de questions qui intéressent la plupart des français qui songent à mettre de l’argent de côté de plus en plus tôt.

Les épargnants se tournent souvent vers les actions quand ils constatent leur hausse durable, et s’en détournent lorsqu’elles baissent. Si investir sur les marchés financiers reste un bon moyen de diversifier son patrimoine, il peut s’avérer très effrayant d’être confronté aux hausses et baisses violentes des marchés boursiers. En cas de chute des marchés, la perte peut se révéler très lourde.

Pour lisser les risques des effets des marchés, pensez aux versements programmés sur le long terme

Vous souhaitez lisser les risques liés aux fluctuations des marchés ? Optez pour un investissement régulier avec les versements programmés, une solution efficace pour limiter les effets de la volatilité de la bourse. Aréas propose de mettre en place des versements programmés sur vos contrats d’épargne ou de retraite.

Une solution souple, accessible à tous

Vous êtes libre de choisir :

- la périodicité des versements : mensuels, trimestriels, semestriels, ou annuels.

- Le montant des versements (à partir de 50 €).

- Les supports financiers sur lesquels vous souhaitez investir.

Quand mettre en place ces versements programmés ?

En investissant régulièrement, vous ne subissez pas les à-coups des marchés financiers. Aussi, vous pouvez décider de mettre en place des versements programmés à n’importe quel moment de l’année.

Plus concrètement… quelle est la différence entre un versement libre et les versements programmés ?

Les données chiffrées utilisées dans ces illustrations n’ont qu’une valeur indicative et informative, l’objectif étant de décrire le mécanisme des versements programmés. Elles ne préjugent en rien de résultats futurs et ne sauraient constituer en aucune manière une offre commerciale.

Dans certains cas la mise en place de versements programmés

peut toutefois s’avérer être moins intéressante qu’un versement libre :

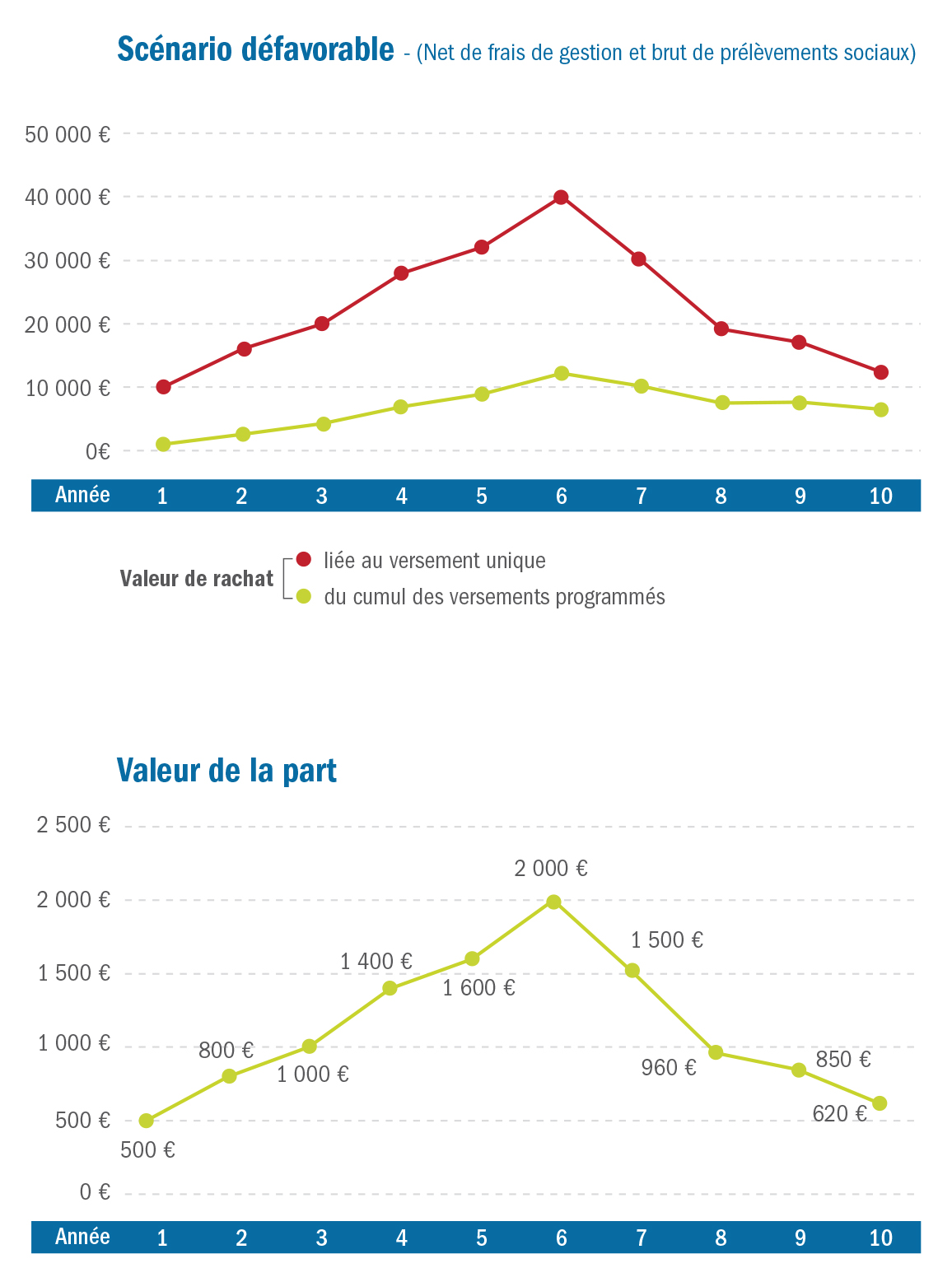

Ici, un versement libre exceptionnel de 10 000 euros a été réalisé en année 1 sur des marchés très volatils. Ce placement a subi une belle hausse a sa 6ème année pour subir ensuite des baisses successives chaque année jusqu’à sa 10ème année de placement. Au final, ce placement bénéficie d’un taux de rendement net annuel moyen de 2%.

Qu’en serait-il si vous aviez placé ce même montant

dans le cadre de versements programmés ?

Avec les versements programmés d’un total de 10 000 €, à raison de 1 000 € annuel sur 10 ans, vous seriez en possession de 10,5 parts d’une valeur de 620 € en année 10, soit 6564 €. Votre taux de rendement net annuel moyen serait alors de -8%.

Dans cet exemple, un versement libre exceptionnel de 10 000 euros a été réalisé en année 1. Ce placement a bénéficié d’une hausse régulière jusqu’à sa 10ème année du fait de la bonne conjoncture des marchés financiers. Au final, ce placement bénéficie d’un taux de rendement net annuel moyen exceptionnel de 18%.

Qu’en serait-il si vous aviez placé ce même montant

dans le cadre de versements programmés ?

Avec les versements programmés d’un total de 10 000 €, à raison de 1 000 € annuel sur 10 ans, vous seriez en possession de 0,89 parts d’une valeur de 29 100 € en année 10, soit 25 959 €. Votre taux de rendement net annuel moyen serait alors de 17%.

Ici, le versement libre a été réalisé quand les marchés étaient très bas ; ce placement a profité de la hausse régulière des marchés financiers et a su capitaliser sur le nombre de parts acquis dès le départ à une valeur basse.

Lorsque vous réalisez un investissement exceptionnel de 10 000 € sur des marchés chahutés en année 1, où le placement subit une baisse de 50 % de sa valeur à sa 10ème année, vous perdez donc 50 % de votre placement et ne disposez plus que d’un capital de 5 000€. Qu’en serait-il si vous placiez ce même montant dans le cadre de versements programmés ?

Avec les versements programmés d’un total de 10 000 €, à raison de 1 000 € annuel sur 10 ans, vous êtes en possession de 301 parts d’une valeur de 50 € en année 10, soit 15 083 €. Vous bénéficiez ainsi d’un taux de rendement net annuel moyen de 7%. En investissant une somme régulière, même si les marchés baissent, vous détenez un nombre plus important d’unités de compte. Quand les marchés remontent, le nombre de parts étant plus fort, vous bénéficiez d’une valorisation accrue.

Contactez facilement nos agents

ainsi que les équipes Aréas Assurances

Retrouvez facilement l’agent général

le plus proche avec ses horaires disponibles

Découvrez notre espace en ligne, gérez vos contrats, payez vos cotisations, déclarez vos sinistres.

Informations légales

Informations

Vie des associations

Plan du site • Nous contacter • Copyright Aréas Assurances • Conception 2exVia